Hóa đơn điện tử đang dần thay thế hóa đơn giấy trong hoạt động kinh doanh hiện đại. Để đảm bảo tính minh bạch và thuận tiện trong quản lý, bảng kê hóa đơn bán ra đi kèm hóa đơn điện tử được quy định cụ thể. Trong bài viết này, chúng tôi sẽ tổng hợp và giới thiệu đến các bạn những quy định mới nhất về bảng kê hóa đơn bán ra đi kèm hóa đơn điện tử hiện nay.

1. Quy định bảng kê kèm hoá đơn điện tử

1.1. Hóa đơn điện tử có được xuất kèm bảng kê không?

Hóa đơn điện tử có thể đi kèm bảng kê trong trường hợp danh mục hàng hóa, dịch vụ vượt quá số dòng tối đa của hóa đơn. Khi đó, người bán có thể lập nhiều hóa đơn hoặc sử dụng bảng kê để liệt kê chi tiết các mặt hàng, dịch vụ liên quan. Quy định này được đề cập trong Thông tư 39/2014/TT-BTC nhằm tạo thuận lợi cho doanh nghiệp trong quá trình lập hóa đơn.

1.2. Ai được phép sử dụng bảng kê kèm hóa đơn điện tử?

Bảng kê kèm hóa đơn điện tử được áp dụng cho các doanh nghiệp đang sử dụng hóa đơn điện tử theo Nghị định 123 và Thông tư 78. Theo Khoản 6, Điều 10 của Nghị định 123/2020/NĐ-CP, doanh nghiệp cung cấp dịch vụ theo chu kỳ có thể sử dụng bảng kê để liệt kê hàng hóa, dịch vụ đi kèm hóa đơn. Bảng kê này phải được lưu trữ cùng hóa đơn để phục vụ việc kiểm tra, đối chiếu khi cần thiết. Do đó, chỉ những giao dịch phát sinh theo kỳ mới đủ điều kiện sử dụng bảng kê kèm hóa đơn điện tử.

1.3. Quy định về bảng kê đi kèm hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP

Kế toán doanh nghiệp cần lưu ý một số điểm quan trọng khi sử dụng bảng kê kèm hóa đơn điện tử:

- Bảng kê phải được lưu trữ cùng hóa đơn để đảm bảo tính minh bạch và phục vụ quá trình kiểm tra của cơ quan chức năng.

- Hóa đơn có bảng kê đi kèm phải có ghi chú rõ ràng về số, ngày, tháng, năm của bảng kê.

- Nếu doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ, bảng kê phải có thông tin về thuế suất GTGT và số tiền thuế tương ứng.

- Đối với hàng hóa, dịch vụ bán ra, bảng kê cần ghi nhận theo thứ tự ngày bán.

2. Quy định về nội dung mẫu bảng kê hóa đơn bán ra đi kèm hóa đơn điện tử

Bảng kê hóa đơn bán ra đi kèm hóa đơn điện tử cần đảm bảo đầy đủ các thông tin quan trọng theo quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC. Quy định này giúp doanh nghiệp dễ dàng quản lý và lập hóa đơn khi số lượng hàng hóa, dịch vụ phát sinh lớn, đồng thời đảm bảo tuân thủ đúng quy định pháp luật về hóa đơn điện tử. Cụ thể, nội dung bảng kê bao gồm:

– Thông tin doanh nghiệp bán hàng:

- Tên doanh nghiệp, mã số thuế, địa chỉ.

- Số hóa đơn và ngày lập hóa đơn đi kèm bảng kê.

– Danh mục hàng hóa, dịch vụ:

- Tên hàng hóa, dịch vụ.

- Đơn vị tính.

- Số lượng.

- Thứ tự bán hàng theo ngày (nếu có).

- Đơn giá (không bắt buộc nếu đã liệt kê chi tiết trên bảng kê).

– Thông tin thuế GTGT (nếu áp dụng phương pháp khấu trừ):

- Thuế suất GTGT.

- Số tiền thuế GTGT.

- Tổng tiền thanh toán (bao gồm cả thuế).

– Lưu trữ và ghi chú:

- Hóa đơn kèm bảng kê phải có ghi chú: “Kèm theo bảng kê số…, ngày…, tháng…, năm…”.

- Bảng kê phải được lưu trữ cùng hóa đơn điện tử để phục vụ công tác kiểm tra, đối chiếu của cơ quan thuế.

3. Nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử là gì?

3.1. Nguyên tắc lập, quản lý và sử dụng hóa đơn điện tử

Theo Điều 90 của Luật Quản lý thuế năm 2019, việc lập, quản lý và sử dụng hóa đơn điện tử phải tuân thủ các nguyên tắc sau:

- Khi thực hiện giao dịch bán hàng hóa hoặc cung cấp dịch vụ, người bán có trách nhiệm lập hóa đơn điện tử theo đúng chuẩn dữ liệu và đảm bảo đầy đủ nội dung theo quy định của pháp luật về thuế và kế toán, không phân biệt giá trị từng lần giao dịch.

- Trường hợp sử dụng máy tính tiền, người bán cần đăng ký áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối với hệ thống của cơ quan thuế.

- Việc đăng ký, quản lý và sử dụng hóa đơn điện tử phải tuân thủ các quy định hiện hành về giao dịch điện tử, kế toán và thuế.

- Hóa đơn điện tử có mã của cơ quan thuế sẽ được cấp dựa trên thông tin kê khai của doanh nghiệp, tổ chức kinh tế, hộ kinh doanh hoặc cá nhân kinh doanh, và họ phải chịu trách nhiệm về tính chính xác của các thông tin này.

3.2. Quy định về áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

Theo Điều 91 của Luật Quản lý thuế 2019, hóa đơn điện tử được áp dụng theo các quy định sau:

- Doanh nghiệp, tổ chức kinh tế phải sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa hoặc cung cấp dịch vụ, trừ các trường hợp đặc biệt được quy định tại khoản 2 và khoản 4 Điều 91.

- Các doanh nghiệp hoạt động trong các lĩnh vực như điện lực, xăng dầu, viễn thông, tài chính, bảo hiểm, y tế, thương mại điện tử, siêu thị, vận tải và các tổ chức có hệ thống công nghệ thông tin đầy đủ có thể sử dụng hóa đơn điện tử không có mã của cơ quan thuế, trừ khi thuộc nhóm có rủi ro thuế cao theo quy định của Bộ Tài chính.

- Hộ kinh doanh và cá nhân kinh doanh thuộc diện bắt buộc sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ nếu đáp ứng các tiêu chí tại khoản 5 Điều 51 Luật Quản lý thuế 2019.

- Trường hợp hộ kinh doanh, cá nhân kinh doanh không thuộc diện bắt buộc sử dụng hóa đơn điện tử có mã của cơ quan thuế nhưng vẫn cần hóa đơn để giao khách hàng, hoặc doanh nghiệp được cơ quan thuế chấp nhận cấp hóa đơn, thì cơ quan thuế sẽ cung cấp hóa đơn điện tử có mã theo từng giao dịch phát sinh. Khi đó, người bán phải thực hiện kê khai và nộp thuế trước khi được cấp hóa đơn.

4. Lập hóa đơn kèm bảng kê bán lẻ cho khách không lấy hoá đơn

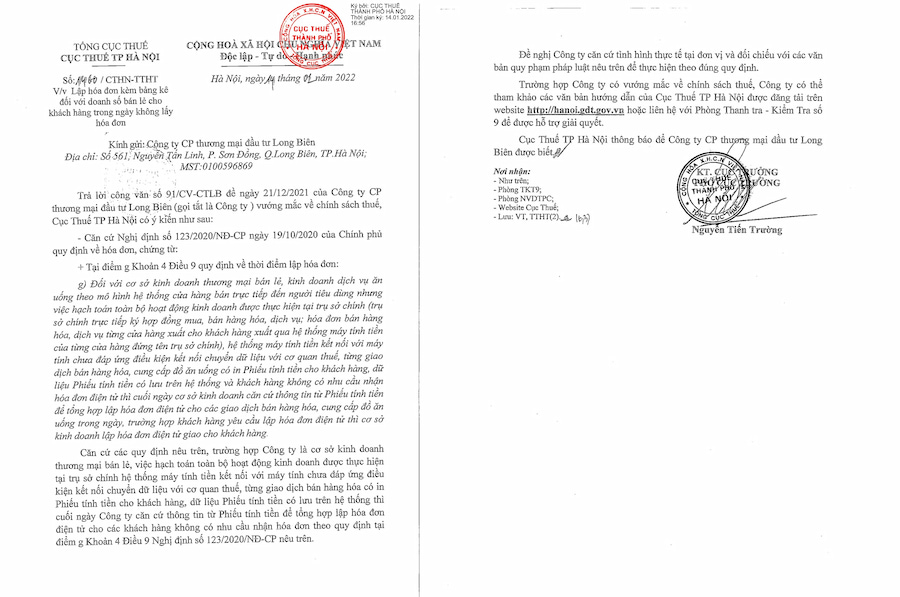

Theo Công văn số 1460/CTHN-TTHT, Tổng cục Thuế TP Hà Nội đã hướng dẫn về việc lập hóa đơn đối với doanh số bán lẻ trong ngày cho khách hàng không yêu cầu hóa đơn.

Cụ thể, theo quy định tại Điều 9 Nghị định 123/2020/NĐ-CP, nếu cơ sở kinh doanh bán lẻ tại trụ sở chính sử dụng hệ thống máy tính tiền nhưng chưa đảm bảo kết nối và truyền dữ liệu đến cơ quan thuế, thì mỗi giao dịch sẽ được in phiếu tính tiền và dữ liệu sẽ được lưu trữ trên hệ thống. Cuối ngày, doanh nghiệp sẽ căn cứ vào dữ liệu này để lập hóa đơn điện tử tổng hợp cho các giao dịch mà khách hàng không lấy hóa đơn.

Tạm kết:

Tuân thủ quy định về bảng kê hóa đơn bán ra giúp doanh nghiệp hoạt động minh bạch và chuyên nghiệp hơn. Các thay đổi mới nhất tạo điều kiện thuận lợi cho việc quản lý hóa đơn điện tử và kê khai thuế. Cập nhật và áp dụng đúng quy định sẽ giúp doanh nghiệp tránh sai sót, đảm bảo tính hợp lệ của chứng từ và hoạt động kinh doanh nhờ đó sẽ hiệu quả, ổn định và phù hợp với xu hướng chuyển đổi số. Hy vọng những thông tin mà chúng tôi vừa cung cấp sẽ đem lại nhiều giá trị hữu ích cho bạn đọc.