Vốn lưu động thuần là chỉ số cho biết khả năng thanh toán ngắn hạn và sức khỏe tài chính của doanh nghiệp. Nếu doanh nghiệp có vốn lưu động thuần dương, chứng tỏ họ đang hoạt động hiệu quả và có khả năng ổn định tài chính. Ngược lại, khi chỉ số vốn lưu động thuần âm, đây có thể là dấu hiệu cho thấy có vấn đề trong quản lý tài chính của doanh nghiệp.

Trong bài này, Kế Toán VN sẽ trình bày chi tiết về khái niệm, công thức tính và ý nghĩa của chỉ số vốn lưu động thuần với doanh nghiệp!

1. Chỉ số vốn lưu động thuần (NWC) là gì?

Vốn lưu động thuần (hay còn gọi là “net working capital“) là chỉ số tài chính đo lường khả năng thanh toán các khoản nợ ngắn hạn và duy trì hoạt động của doanh nghiệp. Chỉ số này nằm trong bảng cân đối kế toán cho biết doanh nghiệp còn dư hay thiếu sau khi thanh toán các khoản nợ ngắn hạn.

Đây là chỉ số được dùng để đánh giá xem doanh nghiệp có thể duy trì hoạt động sản xuất kinh doanh trong khi vẫn thanh toán các nghĩa vụ tài chính trong khoảng thời gian 1 năm.

2. Công thức tính vốn lưu động thuần

Vốn lưu động thuần được tính bằng cách lấy tổng tài sản ngắn hạn trừ đi tổng nợ ngắn hạn của doanh nghiệp.

Công thức tính:

NWC = Tổng tài sản ngắn hạn – Tổng nợ ngắn hạn

NWC = Tổng tài sản ngắn hạn – Tổng nợ ngắn hạn

Trong đó:

- Tổng tài sản ngắn hạn: là các tài sản doanh nghiệp dự kiến chuyển đổi thành tiền mặt hoặc sử dụng trong một năm, bao gồm tiền mặt, các khoản phải thu, hàng tồn kho và các tài sản ngắn hạn khác.

- Tổng nợ ngắn hạn: là giá trị các khoản nợ mà doanh nghiệp phải thanh toán trong một năm, bao gồm các khoản vay ngắn hạn, các khoản phải trả, chi phí chưa thanh toán, và các nợ ngắn hạn khác.

Ví dụ minh họa cách tính vốn lưu động thuần như sau:

Giả sử doanh nghiệp A có thông tin tài chính:

- Tiền mặt: 500 triệu VND

- Các khoản phải thu: 200 triệu VND

- Hàng tồn kho: 300 triệu VND

- Tài sản ngắn hạn khác: 100 triệu VND

- Các khoản vay ngắn hạn: 400 triệu VND

- Các khoản phải trả: 250 triệu VND

- Chi phí chưa thanh toán: 50 triệu VND

Áp dụng:

Tổng tài sản ngắn hạn của doanh nghiệp A = tiền mặt + các khoản phải thu + hàng tồn kho + tài sản ngắn hạn khác = 500 + 300 + 200 + 100 = 1100 triệu VND

Tổng nợ ngắn hạn doanh nghiệp A = các khoản vay ngắn hạn + các khoản phải trả + chi phí chưa thanh toán = 400 + 250 + 50 = 700 triệu VNĐ

Vốn lưu động thuần của doanh nghiệp A = tổng tài sản ngắn hạn – tổng nợ ngắn hạn = 1100 – 700 = 400 triệu VNĐ

Ngoài cách tính chỉ số NWC như trên, ta có thể tính vốn lưu động thuần bằng cách lấy nguồn vốn dài hạn trừ đi tài sản dài hạn.

3. Ý nghĩa của chỉ số vốn lưu động thuần

Chỉ số vốn lưu động thuần chỉ có ba giá trị: > 0, < 0, hoặc = 0. Với mỗi giá trị khác nhau sẽ phản ánh về tình hình tài chính của doanh nghiệp.

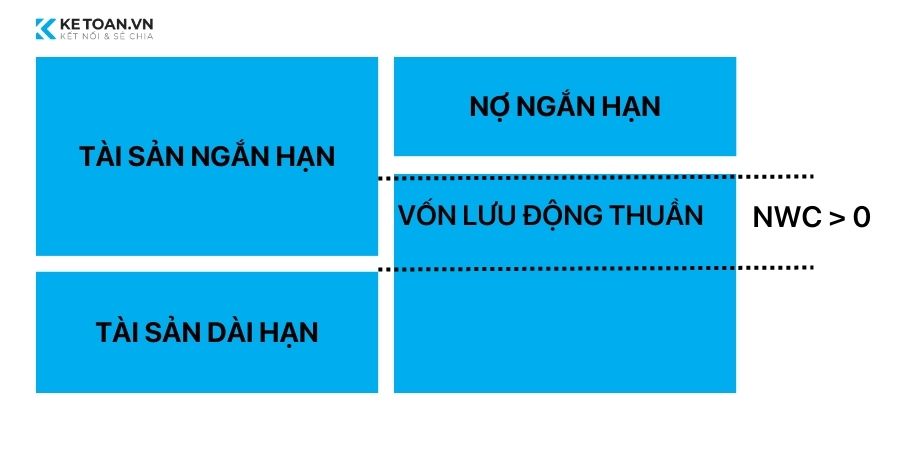

* Trường hợp 1: Tài sản ngắn hạn lớn hơn nợ ngắn hạn (NWC > 0)

Khi tài sản ngắn hạn lớn hơn nợ ngắn hạn, chứng tỏ có sự ổn định trong tài chính của doanh nghiệp. Khi đó, doanh nghiệp sẽ có phần dư sau khi thanh toán các nghĩa vụ tài chính. Doanh nghiệp có thể sử dụng nguồn vốn lưu động cho hoạt động kinh doanh.

* Trường hợp 2: Tài sản ngắn hạn nhỏ hơn nợ ngắn hạn (NWC < 0)

Khi tài sản ngắn hạn nhỏ hơn nợ ngắn hạn, đây là dấu hiệu cho thấy doanh nghiệp đang quản lý tài chính sai khiến cán cân thanh toán đang mất cân bằng.

NWC < 0 cho thấy rằng doanh nghiệp có thể đang sử dụng nguồn vốn ngắn hạn để đầu tư cho hoạt động dài hạn hoặc tài sản dài hạn.

NWC < 0 là dấu hiệu cho thấy doanh nghiệp có dấu hiệu rủi ro thanh khoản, khó vay vốn, tăng chi phí tài chính khi phải vay thêm để bù đắp thiếu hụt, không đủ năng lực để đầu tư cơ hội mới hoặc duy trì hoạt động.

Với các doanh nghiệp có vòng quay vốn chậm như xây dựng, công nghiệp,… thì NWC < 0 là một cảnh báo đáng lo ngại. Nhưng với các doanh nghiệp có vòng quay vốn nhanh như thương mại điện tử, quán ăn thì NWC < 0 vẫn chấp nhận được và thường xảy ra.

* Trường hợp 3: Tài sản ngắn hạn bằng nợ ngắn hạn ( NWC = 0 )

Rất ít trường hợp khi tài sản ngắn hạn bằng đúng với nợ ngắn hạn. Lúc này cán cân thanh toán thăng bằng khi tài sản ngắn hạn được tài trợ bởi nguồn vốn ngắn hạn, và tài sản dài hạn được tài trợ bằng nguồn vốn dài hạn.

Tuy nhiên, khi NWC = 0 thì cũng không phải là dấu hiệu tốt vì nó không tạo ra sự ổn định tài chính của doanh nghiệp.

4. Vốn lưu động thuần – Chỉ số quan trọng mà nhiều doanh nghiệp “bỏ quên”

Nhiều doanh nghiệp tập trung vào việc tối đa hóa lợi nhuận mà bỏ qua việc duy trì vốn lưu động thuần ổn định. Với nền kinh tế biến động nhanh và mạnh như hiện tại thì việc để NWC < 0 có thể khiến doanh nghiệp mất đi phần lớn khả năng tồn tại.

Tại sao vốn lưu động thuần dương quan trọng như vậy?

NWC > 0, không chỉ cho thấy doanh nghiệp ổn định trong ngắn hạn mà còn thể hiện sự phòng ngừa rủi ro tài chính tốt. Mỗi đồng tiền trong tài sản ngắn hạn cần được sử dụng hiệu quả, không phải chỉ để trả nợ mà còn để đầu tư vào các tài sản dài hạn của doanh nghiệp.

Nguồn vốn lưu động thuần không cần quá lớn:

Nhiều người cho rằng NWC càng lớn thì càng tốt. Tuy nhiên không phải vậy, khi NWC quá lớn cũng có thể cho thấy rằng doanh nghiệp chưa sử dụng tối ưu tài sản của mình vì vốn bị đóng băng trong tài sản ngắn hạn và không thể sinh lời.

5. Cách duy trì chỉ số vốn lưu động thuần dương

Với các nhà quản trị, việc duy trì chỉ số NWC luôn dương là điều quan trọng. Để thực hiện điều này, nhà quản trị có thể sử dụng các cách sau:

- Tối ưu quản lý tài sản ngắn hạn bằng cách giảm hàng tồn kho, tăng tốc độ thu hồi nợ, đánh giá và quản lý tốt các khoản phải thu.

- Quản lý nợ ngắn hạn chặt chẽ bằng cách kiểm soát các khoản nợ ngắn hạn chặt chẽ, không nên vay quá mức, thương lượng với các nhà cung cấp để kéo dài thời gian thanh toán mà không ảnh hưởng mối quan hệ hợp tác.

6. Các chỉ số liên quan đến vốn lưu động thuần

Chỉ số vốn lưu động thuần liên quan đến các chỉ số quan trọng khác như:

- Vòng quay vốn lưu động.

- Tỷ lệ thanh toán hiện hành.

- Tỷ lệ thanh toán nhanh.

- Tỷ lệ nợ ngắn hạn/tổng nợ.

- Tỷ lệ đòn bẩy tài chính.

- Tỷ lệ đầu tư ngắn hạn.

Kết luận:

Trên đây là mọi thông tin quan trọng và đầy đủ về chỉ số vốn lưu động thuần. Đây là một chỉ số rất quan trọng với nhà đầu tư, với nhà quản trị doanh nghiệp, CFO hay kế toán viên.

Kiểm soát và duy trì chỉ số NWC luôn dương là điều quan trọng giúp doanh nghiệp luôn duy trì được sử ổn định trong quản lý tài chính.